骏利亨德森投资首席客户投资组合经理Phil Gronniger表示,投资人都希望在低档进场,因此碰到熊市的时候,往往选择持有现金并观望,特别是2022年遇到联准会暴力式升息,不论股市或债市皆同步回档,股债平衡配置也无法避免总报酬为负值。不过长期经验显示,自1928年以来,只有4个年度的股债总合报酬率出现负值,在2023年市场恢复常态后,若持有现金(美元),当年度虽然有5%的报酬率,但相较于股六债四的平衡策略的14.8%的报酬率,持有现金隐含的机会成本高达9.8%。

Gronniger指出,部分投资人预期美国经济将陷入衰退,在等待经济低迷期间选择大量持有现金,但经济是否真的会衰退仍待确认,如今这些投资人正在考虑重返股市。值得注意的是,股票各个产业之间的相关性受到许多因素影响而被打破,意味著投资人必须有更好的选择能力,寻找有机会成功的产业和足以因应大环境快速变化(且正在改善)的特定公司。观察美国基本面新技术(AI)的出现正在提升生产力,以标普500大企业之员工人均营收来衡量,从80年代的PC、90年代初期的网路、90年代晚期的行动电话到2000年代中期的云端,均可见到新技术明显提升生产力,此次AI科技也不会例外,在提升生产力的同时也创造了更多投资机会。

整体而言,美国经济成长虽然趋缓但动能仍在,就业市场即使走软却仍具有韧性,接下来三个季度(2024第三季、第四季与2025第一季)企业获利预估仍将逐季增加,家庭与个人的实质收入在相对高档,消费支出则是持续成长,股市成长前景看好。债市方面,在美国通膨明显趋缓下,联准会主席鲍尔于日前(8/23)举行的全球央行年会上亦明确表达美国将展开降息循环,债市利多可期。

Gronniger分析,美国经济著陆机率高,加上AI新技术的发展与降息的激励,美股中长期前景看好,债市更是直接受惠降息循环,股债市皆具亮点,股六债四的资产配置未来更加光明。骏利亨德森投资管理认为,透过平衡式策略降低资产的波动风险,追求以较低的波动度提供接近股票的报酬率,让投资人在投资旅程中不必面对资产大起大落的情形。

骏利亨德森平衡投资策略会依据总经环境动态调整股债比例,自2005年4月以来,美股的比重平均达58%,债券为42%,截至今年6月底,美股与美债的比例分别为63%与37%。

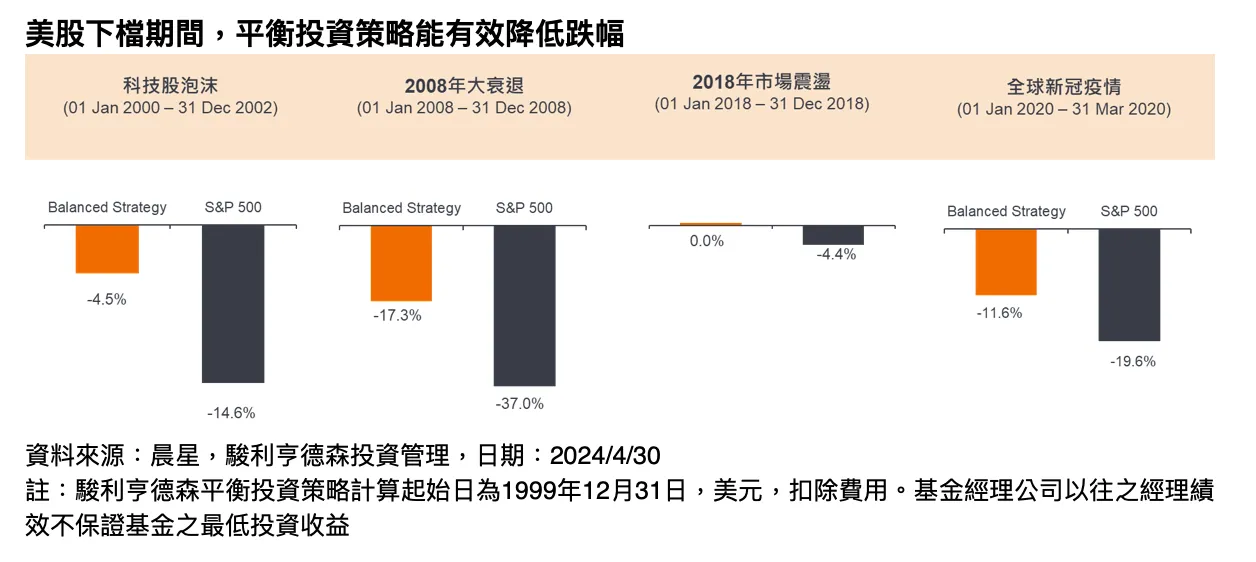

此外,在股债配置中纳入主动式选股、选债,可望进一步提升投资效益。Gronniger强调,在市场上涨时尽量参与成长机会固然重要,但下档时降低振幅才是真正关键。以2000~2002年科技股泡沫化、2008年金融海啸、2018年美股震荡以及2020年新冠疫情期间为例,相较于美股(标普500指数)的跌幅,骏利亨德森平衡投资策略都能有效地缩小资产跌幅,显示做好下档保护非常重要。

點擊閱讀下一則新聞

點擊閱讀下一則新聞