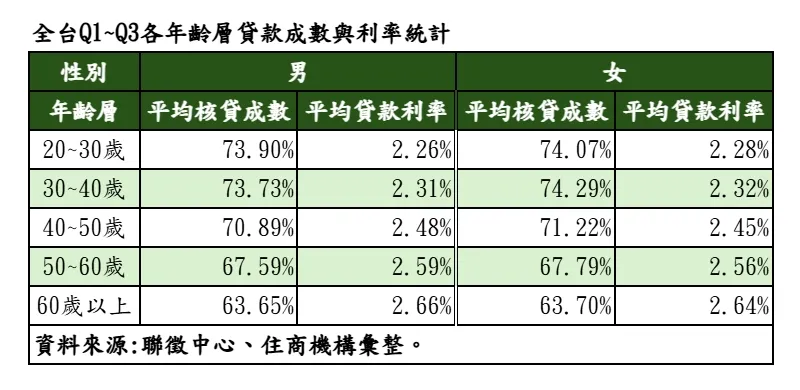

据联征中心数据,观察全台第一至第三季各年龄层购屋者平均核贷成数,其中最高者为30~40岁女性,平均核贷成数达74.29%,而20~30岁女性则以74.07%次之,两者平均皆能贷款达74%以上,为各年龄层最高。赖志昶指出,女性整体平均核贷成数皆超越男性,能展现如此高的信用优势,主要有两大原因,一是现代女性经济独立,且工作稳定程度高于男性,理财观念也趋于保守稳健,整体违约风险较低,颇受银行方青睐;二是女性购屋人偏好市区或具有捷运、大众交通机能之地段,且多寻求小宅类型物件,此类物件与地段保值性皆相当足够,在银行鉴价条件上亦较高,因此拉高整体平均核贷成数。

另观察数据,如单看平均贷款利率,则以20~30岁年龄层最低,此类型男女在现今限贷环境之下,平均贷款利率仍仅约2.26~2.28%。赖志昶补充,此类购屋人即是标准首购族,在现今新青安贷款优惠强力助攻之下,不少刚出社会的「购屋小白」能以较优惠利率住进爱屋。

不过,反观统计,中高年龄者平均贷款利率显著攀升,如60岁以上购屋族群,利率甚至来到2.64~2.66%的水准。赖志昶认为,银行内部对于贷款人有不成文的公式为「年龄+贷款年限≦65或75」,因此如贷款人年龄较高,势必压缩到贷款年限,代表每月贷款人要负担的金额暴增,进而压缩到其他贷款条件;此外,高龄者购屋之后亦可能会碰到继承问题,相较健康贷款人,此类族群对银行方较有风险,因此所给予的核贷条件较显严苛。

住商不动产企划研究室执行总监徐佳馨提醒,高龄族面临严苛贷款门槛,主因在于银行的风险管控措施,建议银发族购屋时,务必预留较多自备款,并善用子女担任连带保证人,来强化偿债能力。她补充,目前银行满水位环境下,购屋应量力而为,且平时需保持良好财务状况,并多方询问银行鉴价状况,才能避免欢喜买房,却陷入贷款不足的窘境。

點擊閱讀下一則新聞

點擊閱讀下一則新聞